Posts tagged ‘csll’

REFIS 2017, ou melhor, “PERT”: Passados seis meses da publicação do texto original, eis o “Novo Refis”!!!

As principais disposições da Medida Provisória nº 783/2017, que institui o novo Programa Especial de Regularização Tributária (PERT), substituindo a MP 766/2017. O texto detalha as modalidades de parcelamento e liquidação de débitos perante a Receita Federal do Brasil e a Procuradoria-Geral da Fazenda Nacional, com foco em débitos vencidos até 30 de abril de 2017. Entre as alternativas previstas, há modalidades com uso de créditos de prejuízo fiscal e base de cálculo negativa da CSLL, pagamentos à vista com descontos e longos parcelamentos com reduções graduais. O artigo também esclarece os critérios específicos aplicáveis a contribuintes com dívidas de até R$ 15 milhões, a possibilidade de dação em pagamento de imóveis e os requisitos formais para a inclusão de débitos em discussão administrativa ou judicial no programa.

Continue Reading junho 1, 2017 at 5:21 am Deixe um comentário

Lucro Presumido: Gestora de meios de pagamentos e administradoras de cartões. Possibilidade

A Receita confirmou que administradoras de cartões podem usar o lucro presumido, com base na prestação de serviços — exatamente o que muitos já aplicavam. O ponto polêmico ficou por conta dos juros, multas e encargos de financiamento, que a Receita quer incluir na base de cálculo como se fossem receitas de serviço. Isso é discutível, pois tais encargos muitas vezes são só ressarcimentos financeiros e, em tese, não deveriam ser tributados como lucro. No mais, a regra é clara: para fins de IRPJ e CSLL, aplica-se o coeficiente de presunção de 32%.

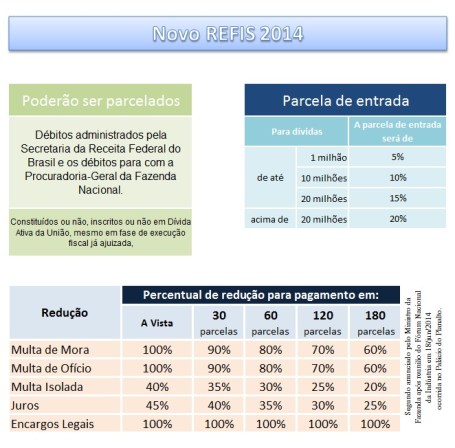

REFIS 2014: Quitação de parcelamento com o uso de prejuízo fiscal e base de cálculo negativa de CSLL

Contribuintes com parcelamento, poderão utilizar créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, inclusive, entre empresas controladora e controlada.

Continue Reading julho 11, 2014 at 3:47 pm Deixe um comentário

REFIS 2014: Para débitos vencidos até 31 de dezembro de 2013…

Pedro Luis Joaquim Dias: Novo Refis 2014

Dedutíveis desde o ano-calendário de 1996, o Juros sobre Capital Próprio (JCP) pode ser uma ótima forma de redução da carga tributária sobre o lucro auferido pelas Pessoas Jurídicas tributadas pelo Lucro Real.

O Juros sobre Capital Próprio (JCP) é uma ferramenta tributária poderosa — e muitas vezes subutilizada — que permite às empresas reduzir de forma significativa os tributos incidentes sobre a distribuição de lucros. Neste artigo, mostramos como o JCP funciona, os limites legais para sua dedução, e como calcular sua aplicação na prática. Ideal para quem quer pagar menos tributo com segurança e respaldo legal.

Continue Reading maio 17, 2013 at 6:28 pm Deixe um comentário

EFD-IRPJ: Nova obrigação acessória, a partir de 2014, substituirá a DIPJ e o LALUR

A Receita Federal finalmente oficializou a EFD-IRPJ — nova obrigação acessória digital que substitui de vez a DIPJ e o LALUR. A mudança, válida a partir de 2014, faz parte da agenda do SPED e atinge praticamente todas as empresas: lucro real, presumido, arbitrado, imunes e isentas. A entrega será anual, sempre até o fim de junho do ano seguinte. Mas atenção: as multas por atraso ou erros são pesadas — podendo chegar a R$ 1.500 por mês ou 0,2% do faturamento. A EFD-IRPJ vai cruzar os dados da ECD com os ajustes fiscais, tratar prejuízos a compensar, base negativa de CSLL e muito mais. Em eventos como fusão ou cisão, há regras especiais para o prazo de entrega. Ou seja, o antigo e-LALUR cresceu, ganhou mais responsabilidades e agora se chama EFD-IRPJ. Hora de revisar processos e sistemas contábeis.

Continue Reading maio 2, 2013 at 5:57 pm Deixe um comentário

CSLL Sobre Receitas de Exportação: Efeitos após o julgamento do RE nro. 564.413/SC

O STF bateu o martelo: a CSLL não entra na imunidade tributária das receitas de exportação prevista na Emenda Constitucional nº 33/2001. Isso significa que as empresas exportadoras devem sim incluir essas receitas na base de cálculo da CSLL. Com essa decisão (RE nº 564.413/SC), a Receita Federal intensificou a fiscalização, e mais de mil empresas já estavam na mira desde 2011. Em 2013, a recomendação segue firme: quem ainda não regularizou a situação deve agir rápido — retificar DCTFs e DIPJs e recolher os valores devidos com juros e multas. Se a fiscalização chegar antes, aí não tem mais jeito: vem multa de ofício de 75% em cima do valor apurado.

Depreciação de bens do ativo: RTT; IFRS; Diferenças; Tributação; E o Parecer Normativo Nr. 1 da Receita Federal do Brasil (DOU 9.8.2011)

Apesar das mudanças contábeis trazidas pelo IFRS e pelo famoso RTT, no mundo dos tributos nada mudou — e nem vai mudar, pelo menos no que diz respeito à depreciação do imobilizado. A contabilidade pode até adotar critérios mais modernos, como a vida útil econômica do bem, mas na hora de calcular o IRPJ e a CSLL, continua valendo o que sempre valeu: as regras da Receita Federal. Inclusive, o Parecer Normativo nº 1/2011 deixou isso bem claro — em bom juridiquês, como sempre. Na prática, você pode até contabilizar de um jeito mais alinhado às normas internacionais, mas para efeito fiscal, só entra o que a legislação tributária permite. E mais: se você não quiser depreciar nada, tudo bem. Mas se exagerar, vai ter problema com o fisco.

Incentivos fiscais instituídos pela MP no. 540 de 03 de agosto de 2011

O governo lançou no início de agosto o “Plano Brasil Maior”, uma cartada para incentivar a economia nacional. Na prática, isso significa: mais crédito, menos impostos e estímulo direto à produção e exportação.

Pra quem exporta produtos industrializados, entrou em cena o REINTEGRA, um mecanismo que devolve parte dos tributos embutidos na cadeia produtiva. A devolução pode chegar a até 3% sobre as exportações realizadas até o fim de 2012.

Continue Reading agosto 8, 2011 at 5:04 pm Deixe um comentário

O desafio de compreender o emaranhado fiscal-contábil: vamos juntos?

Eu começo por aqui uma jornada de diálogo e reflexão sobre os temas tributários e contábeis que nos desafiam diariamente — e que, em muitos casos, seguem sendo tratados como um terreno árido e pouco acessível para quem está fora da trincheira técnica. Este espaço nasce com a proposta clara de lançar luz sobre esse universo complexo, mas essencial para a vida das empresas e para a boa gestão pública e privada.

A intenção não é apenas compartilhar conhecimento, mas também provocar, questionar e abrir espaço para interpretações que ajudem a conectar a teoria à realidade prática, sempre com espírito crítico e sem a pretensão de esgotar qualquer assunto. Queremos examinar, com profundidade e clareza, temas que afetam a rotina de profissionais das áreas tributária, contábil, fiscal e financeira, desde os mais experientes até aqueles que estão apenas começando.

Num mundo em constante transformação — com normativos que se sobrepõem, se contradizem ou simplesmente não acompanham a realidade dos negócios — torna-se cada vez mais necessário compreender a tributação e a contabilidade como campos interdependentes. Ambas não apenas dialogam: elas se entrelaçam na estrutura das decisões empresariais, no cumprimento das obrigações legais, na formação do preço e até mesmo na definição do modelo de negócios.

Aqui, tratamos esses assuntos como vivos, dinâmicos, e acima de tudo, humanos. Porque contabilidade e tributação lidam com escolhas, com valores, com o impacto direto nas pessoas e organizações. E, por isso, merecem ser debatidos com responsabilidade, profundidade e uma dose saudável de inquietação intelectual.

Seja bem-vindo ou bem-vinda a esse espaço de construção coletiva. Que este seja mais um ponto de encontro — crítico, respeitoso e comprometido — onde possamos compartilhar experiências, dúvidas, aprendizados e, sobretudo, bons debates.

Nos encontramos por aqui.