Posts filed under ‘Geral’

Compensação de débitos de CPRB com créditos de Contribuição Previdenciária agora será na PerDComp v6.1: Receita Federal do Brasil abandona plataforma “web” e introduz a modalidade na PERDCOMP versão 6.1

A partir de 1⁰ de abril de 2015 a compensação de débitos de CPRB com créditos de contribuição previdenciária deverá ser efetuada através da PERDCOMP 6.1.

Continue Reading abril 1, 2015 at 11:49 am Deixe um comentário

CPRB: Poderá ser opcional e suas alíquotas elevadas já em 2015!

PL recém proposto, além de procurar tornar a CPRB facultativa às empresas antes obrigadas, contempla ainda, a majoração das alíquotas de 2% para 4,5% e de 1% para 2,5%.

Continue Reading fevereiro 27, 2015 at 7:56 pm Deixe um comentário

REFIS 2014: Prazo para adesão é prorrogado para mais quinze dias

Reabertura do prazo para adesão ao REFIS 2014 para o 15º (décimo quinto dia) após a sua publicação.

Continue Reading novembro 14, 2014 at 7:22 pm Deixe um comentário

Empresas de serviços de informática: PIS/COFINS Cumulativo; Segregação de receitas; POSSIBILIDADE.

Rever a classificação dos serviços prestados e manter a sua individualização pode ser um importante aliado na racionalização da carga tributária.

Continue Reading novembro 12, 2014 at 9:40 am Deixe um comentário

PIS/COFINS: Crédito sobre aquisições de cooperativas; Possibilidade

Ainda que pareça evidente para alguns, a possibilidade de aproveitamento de créditos de PIS e COFINS nas aquisições feitas junto a cooperativas continua gerando incertezas. A Solução de Consulta COSIT nº 65/2014 reforça que não há impedimento para o creditamento nessas situações, desde que a empresa esteja submetida ao regime de apuração não cumulativa das referidas contribuições.

A dúvida persiste, muitas vezes, por conta das peculiaridades jurídicas das cooperativas. No entanto, tais especificidades não significam que suas receitas estejam isentas ou fora do campo de incidência do PIS e da COFINS. Pelo contrário, as cooperativas, via de regra, estão sujeitas à tributação como qualquer outra pessoa jurídica, sendo suas receitas normalmente tributadas. Portanto, as aquisições feitas junto a elas geram, sim, direito ao crédito.

Ademais, o fato de algumas receitas das cooperativas não integrarem a base de cálculo de forma integral não altera essa lógica — pois não se trata de hipótese de isenção, não incidência ou alíquota zero. Por fim, vale lembrar que, além de contribuírem sobre o faturamento, as cooperativas também recolhem PIS sobre a folha de salários, conforme a MP nº 2.158-35/2001.

Continue Reading setembro 18, 2014 at 5:00 am Deixe um comentário

REFIS 2014: Quitação antecipada; utilização de prejuízo fiscal e de base de cálculo negativa da CSLL

A Portaria Conjunta PGFN/RFB nº 15/2014 trouxe a possibilidade de quitação antecipada de débitos parcelados, inclusive do REFIS 2014, com a utilização de créditos de prejuízo fiscal e base negativa da CSLL. Para isso, exige-se o pagamento em espécie de no mínimo 30% do saldo devedor, sendo o restante quitado com créditos apurados até 31/12/2013 e declarados até 30/06/2014. Não se permite o uso de declarações retificadoras após essa data, nem a quitação parcial dos parcelamentos. A RFB auditará os créditos e, em caso de irregularidade, poderá haver rescisão do parcelamento e responsabilização do contribuinte. Os créditos podem ser próprios ou entre empresas do mesmo grupo, desde que vinculadas desde 2011. A formalização exige requerimento (RQA) até 28/11/2014 e juntada de documentos no e-CAC até 30/11. Os bens dados em garantia só serão liberados após validação pela Receita.

Continue Reading agosto 23, 2014 at 1:54 pm Deixe um comentário

Lucro Presumido: Gestora de meios de pagamentos e administradoras de cartões. Possibilidade

A Receita confirmou que administradoras de cartões podem usar o lucro presumido, com base na prestação de serviços — exatamente o que muitos já aplicavam. O ponto polêmico ficou por conta dos juros, multas e encargos de financiamento, que a Receita quer incluir na base de cálculo como se fossem receitas de serviço. Isso é discutível, pois tais encargos muitas vezes são só ressarcimentos financeiros e, em tese, não deveriam ser tributados como lucro. No mais, a regra é clara: para fins de IRPJ e CSLL, aplica-se o coeficiente de presunção de 32%.

REFIS 2014: Quitação de parcelamento com o uso de prejuízo fiscal e base de cálculo negativa de CSLL

Contribuintes com parcelamento, poderão utilizar créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, inclusive, entre empresas controladora e controlada.

Continue Reading julho 11, 2014 at 3:47 pm Deixe um comentário

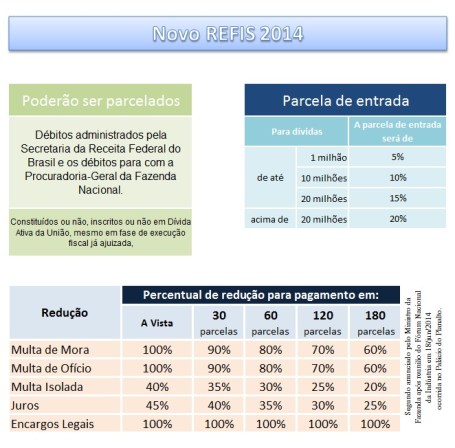

REFIS 2014: Para débitos vencidos até 31 de dezembro de 2013…

Pedro Luis Joaquim Dias: Novo Refis 2014

REFIS 2014

O governo anunciou nesta quarta-feira (18/06/2014) uma nova chance para empresas regularizarem suas dívidas com a União: o chamado REFIS 2014. A proposta, que já passou pelo Congresso como parte da MP 638, permite parcelar débitos vencidos até dezembro do ano passado em até 180 meses. A adesão vai até o fim de agosto, e os percentuais de entrada foram ajustados — o governo deve editar nova medida para reduzir as exigências iniciais e facilitar a adesão, principalmente de empresas menores. A expectativa é arrecadar R$ 12 bilhões ainda este ano com o programa. Para quem precisa de fôlego fiscal, esta pode ser uma oportunidade importante.

Continue Reading junho 18, 2014 at 10:47 pm Deixe um comentário